域鎳消耗量約5萬噸 供需緊平衡格局將支撐鎳價高位震蕩")

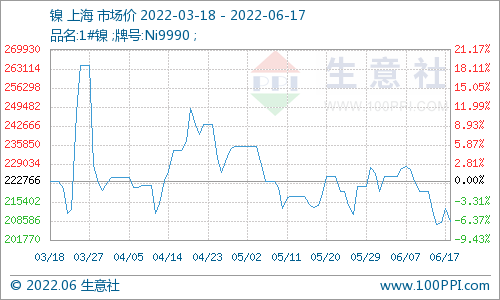

4月中下旬以來,受市場擔憂美國制裁俄鎳,供應(yīng)收緊預(yù)期增強影響,倫鎳和滬鎳大幅上漲,刷新近三年來新高。在俄鎳發(fā)出生產(chǎn)經(jīng)營活動正常的表態(tài)后,鎳價高位震蕩盤整,供需緊平衡格局將使鎳價偏強震蕩。

菲律賓和印尼是全球紅土鎳礦的主要供應(yīng)國。近來菲律賓環(huán)保審查并未導(dǎo)致大型鎳礦產(chǎn)量大幅減少,加之印尼放松鎳礦出口配額,鎳礦產(chǎn)量有所恢復(fù),兩國合計鎳礦供應(yīng)量趨于寬松。一季度我國鎳礦進口總量657萬濕噸,較2017年同期增加355萬濕噸。

此外,澳大利亞、俄羅斯、危地馬拉、新喀里多尼亞是全球硫化鎳礦主要生產(chǎn)國,一季度我國從上述四國進口硫化鎳礦數(shù)量較去年同期增加25萬濕噸。由于硫化鎳礦主要用來生產(chǎn)硫酸鎳,而硫酸鎳又應(yīng)用于三元電池,在我國新能源汽車產(chǎn)銷快速增長背景下,這勢必拉動硫化鎳礦的進口需求。當前硫化鎳礦供應(yīng)緊張導(dǎo)致精煉鎳產(chǎn)量下滑,一季度我國精煉鎳產(chǎn)量3.7萬噸,較去年同期下降5000噸。

另據(jù)WBMS數(shù)據(jù)顯示,2018年1-2月全球鎳市供需缺口2.4萬噸,供需缺口壓力并未緩解。鎳庫存方面,截至5月4日,上期所鎳庫存和LME鎳庫存較今年年初分別回落1.8萬噸、5萬噸。在精煉鎳供應(yīng)下降以及新能源汽車電池耗鎳量逐漸增加的背景下,境內(nèi)外鎳庫存還將延續(xù)回落態(tài)勢。

隨著新能源汽車產(chǎn)銷量快速增長,硫酸鎳需求穩(wěn)步增加,導(dǎo)致硫酸鎳供應(yīng)偏緊,但目前用于鋰電池的鎳消耗量占總需求的比例很低,暫難以大幅提高鎳需求量。當前全球應(yīng)用于電池領(lǐng)域的鎳消耗量約5萬噸,占總需求3%;國內(nèi)應(yīng)用于電池領(lǐng)域的鎳需求約2萬噸,占總需求2%。

在汽車電池領(lǐng)域,目前主要以三元鋰電池和磷酸鐵鋰電池為主,由于三元鋰電池能量密度高,能提高新能源汽車續(xù)航里程,因此是主要發(fā)展方向。目前三元電池占電池市場份額約40%,預(yù)計未來市場份額還將繼續(xù)擴大。當前三元電池中,鎳、鈷、錳比例為6:2:2。鑒于鈷價過高,增加了電池生產(chǎn)成本,未來三元電池將朝著“高鎳低鈷”化方向發(fā)展,鎳、鈷、錳比例或調(diào)整為8:1:1。預(yù)計2020-2025年間,中國新能源汽車電池年均用鎳量9萬噸左右,在鎳整體消費量的占比中將逐漸提升。

雖然目前鎳在新能源汽車三元電池組成中的占比不大,但未來高鎳低鈷化趨勢很明顯,這將提高鎳需求。從長期看,鎳價表現(xiàn)值得期待,而短期受宏觀面偏弱及美國制裁俄鎳事件告一段落影響,鎳價回歸基本面,供需緊平衡格局將支撐鎳價高位區(qū)間震蕩。

電池網(wǎng)微信

電池網(wǎng)微信