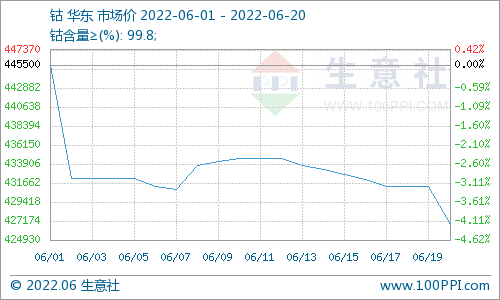

上周五美公布對華500億美元商品關(guān)稅,有色金屬一應(yīng)下跌,倫鉛重挫2.11%,截止6月19日,上證指數(shù)重挫3.78%,重回2字時(shí)代,滬鉛1807合約補(bǔ)跌0.69%,報(bào)收長上影線,在市場情緒如此悲觀的情況下,鉛價(jià)會下行到哪里呢?

短期中美貿(mào)易戰(zhàn)或持續(xù)升溫,距7月6日實(shí)施加征關(guān)稅的時(shí)間近1個(gè)月,金融市場或會處于巨幅波動(dòng)的狀態(tài),滬鉛今日相較其他有色金屬,抗跌性較強(qiáng),據(jù)SMM分析原因如下:

1.由于中央環(huán)保組督查力度加劇,國內(nèi)鉛產(chǎn)業(yè)鏈自上而下的企業(yè)均受到不同程度的影響。期間供給端企業(yè)(冶煉廠、礦企)受環(huán)保檢查影響更大,據(jù)SMM調(diào)研,6月原生鉛冶煉廠開工率預(yù)計(jì)下調(diào)約4個(gè)百分點(diǎn)至55%左右,預(yù)計(jì)6月國內(nèi)鉛錠供應(yīng)難改緊張格局。

易戰(zhàn)摩擦加劇 宏觀陰霾下滬鉛會如何表現(xiàn)?")

易戰(zhàn)摩擦加劇 宏觀陰霾下滬鉛會如何表現(xiàn)?")

2.如圖所示,截止6月15日,上期所公布的倉單為9263手,呈下行趨勢,并處于低位,與此同時(shí),國內(nèi)社會庫存也處于低位,而滬鉛1807合約目前持倉在6萬余手,市場依然存在逼倉的可能性。

3.據(jù)SMM分析,如圖所示,在國內(nèi)鉛基本面良好(鉛供應(yīng)短缺)的情況下,期鉛高位回落主要是多頭獲利了結(jié)導(dǎo)致,空頭高位加倉打壓積極性不高,綜合來看,在存在基本面支撐的情況下,場外空頭資金不敢輕易進(jìn)場。

易戰(zhàn)摩擦加劇 宏觀陰霾下滬鉛會如何表現(xiàn)?")

綜合來看,在中美貿(mào)易戰(zhàn)升溫的情況下,滬鉛后期存在下殺的可能性,但國內(nèi)鉛錠供給緊缺的情況短期較難改善,加之前期19900元的平臺沉浮籌碼集中,預(yù)計(jì)此支撐位市場承接力度較強(qiáng),后期考驗(yàn)此平臺支撐力度。

電池網(wǎng)微信

電池網(wǎng)微信