品交易零星")

動力電池方面,近期工信部部長苗圩在國新辦發(fā)布會上表示,要堅持發(fā)展新能源汽車的國家戰(zhàn)略不動搖,促進(jìn)智能網(wǎng)聯(lián)汽車的發(fā)展。今年1-8月,新能源汽車產(chǎn)銷分別完成79.9萬輛和79.3萬輛,距離此前工信部預(yù)計的全年150萬輛產(chǎn)量目標(biāo)已實現(xiàn)53%的完成率,去年同期完成率為47.8%。但當(dāng)前新能源汽車需求疲軟銷量不佳,支持新能源汽車完成產(chǎn)量目標(biāo)的因素有限,目前僅有年底“搶裝”利好來支撐。在當(dāng)前沒有進(jìn)一步刺激需求的政策支持的出現(xiàn),我們繼續(xù)下調(diào)2019年新能源汽車產(chǎn)量預(yù)期至140萬輛。

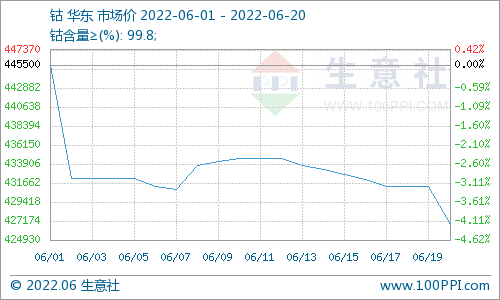

電解鈷及氫氧化鈷:本周國內(nèi)電鈷價格繼續(xù)上漲,但實際成交已逐漸零星,部分下游看好短期后市,少量備庫,交易價格上調(diào)。實際電鈷終端合金消費預(yù)期并無增長,宏觀擔(dān)憂仍然縈繞終端需求商心頭,電鈷價格持續(xù)上漲吃力。氫氧化鈷方面,生產(chǎn)商期貨報價折扣集中于68-70%,港口現(xiàn)貨報價12.5美金左右,當(dāng)前冶煉廠利潤頗豐,中間品供應(yīng)商挺價態(tài)度堅決。SMM電解鈷價格為28.5–29.5萬元/噸,均價較上周上漲0.5萬元/噸。SMM氫氧化鈷價格為11-12美金/磅,均價較上周上漲0.5美金/磅。

鈷鹽及鎳鹽:節(jié)后生產(chǎn)商報價再度上調(diào),大廠硫酸鈷報價攀升至6.3萬元/噸,受制于動力下游依然疲軟,漲價難以傳導(dǎo),僅少量中小前驅(qū)體廠商補(bǔ)庫,零星采購,交易價格上調(diào)。氯化鈷現(xiàn)貨較為緊張,生產(chǎn)商占據(jù)強(qiáng)勢主導(dǎo)地位,報價一再上調(diào),至周五報價至7.5萬元/噸,對硫酸鈷升水進(jìn)一步加強(qiáng)。SMM硫酸鈷價格為5.6–6萬元/噸,均價較上周上漲0.1萬元/噸。SMM氯化鈷當(dāng)前價格為7–7.5萬元/噸,均價較上周上漲0.3萬元/噸。SMM電池級硫酸鎳價格為30500-31500元/噸,均價較上周上漲750元/噸。

四氧化三鈷:受到氯化鈷廠商聯(lián)合抬價影響,本周四鈷大廠報價進(jìn)一步上漲至23萬元/噸,下游正值消費旺季,儲備假期庫存,交易價格上漲。SMM四氧化三鈷當(dāng)前價格為21.8-22.8萬元/噸,均價較上周上漲0.8萬元/噸。

三元前驅(qū)體:本周三元前軀體交易價格繼續(xù)上漲,生產(chǎn)商極力向下游傳導(dǎo)成本壓力,但受到動力市場低迷影響,加之市場傳言節(jié)后動力三元訂單或有減少,三元材料對漲價態(tài)度較為觀望,成本傳導(dǎo)速度較慢。SMM三元前驅(qū)體(523型)價格為10–10.5萬元/噸,均價較上周上漲0.1萬元/噸。SMM三元前驅(qū)體(622型)價格為10.7–11.1萬元/噸,均價較上周上漲0.1萬元/噸。

碳酸鋰:本周碳酸鋰價格進(jìn)一步下跌。碳酸鋰價格經(jīng)過此前的快速下跌,云母企業(yè)逐漸逼近成本線,下游材料廠鋰鹽庫存水平處于低位,當(dāng)前價格降幅有所緩解。但考慮到當(dāng)前下游動力市場需求無明顯起色,且國內(nèi)仍有大量礦石及冶煉品需消化,部分企業(yè)由于回款問題現(xiàn)低價拋貨行為影響市場價格走勢。同時,終端市場對于成本要求的不斷提升,進(jìn)一步逼迫鋰鹽廠讓利。據(jù)行業(yè)人士向SMM表示,工業(yè)級碳酸鋰當(dāng)前由于主含量差異,價格區(qū)間擴(kuò)大,主含量低于99.0%的產(chǎn)品價格已有部分探至4萬元/噸。節(jié)后行業(yè)對于碳酸鋰價格預(yù)期較悲觀。本周SMM電池級碳酸鋰價格為5.9-6.2萬元/噸,均價較上周下降0.125萬元/噸。本周SMM工業(yè)零級碳酸鋰價格為4.95-5.35萬元/噸,均價較上周下降0.05萬元/噸。

氫氧化鋰:本周氫氧化鋰成交氣氛清淡,現(xiàn)貨交易稀少,部分企業(yè)由于需求有限暫停報價。隨著部分企業(yè)9月氫氧化鋰產(chǎn)線達(dá)產(chǎn),供應(yīng)持續(xù)增加,疊加需求疲軟,價格將進(jìn)一步承壓。本周SMM電池級氫氧化鋰(粗顆粒)價格為6.5-6.8萬元/噸,均價較上周下降0.125萬元/噸。

鈷酸鋰:鈷酸鋰價格繼續(xù)上漲,5G推廣期內(nèi)終端成本壓力尚可,材料廠在本周也陸續(xù)調(diào)漲鈷酸鋰報價,部分廠商報價上漲至25萬元/噸,觸及部分?jǐn)?shù)碼電池廠敏感線。SMM4.35V鈷酸鋰價格為23-24萬元/噸,均價較上周上漲1萬元/噸。

三元材料:本周三元材料價格持穩(wěn),市場對四季度三元恢復(fù)態(tài)度較為悲觀,三元材料生產(chǎn)商雖有意抬漲報價,但終端消費表現(xiàn)不佳,且成本壓力仍在,難以接受價格上漲。SMM三元材料(523型)價格為14.6–15.4萬元/噸,均價較上周持平。SMM三元材料(622型)價格為16.4–17.1萬元/噸,均價較上周持平。

磷酸鐵鋰:隨著終端市場對成本等因素的考量,磷酸鐵鋰需求有所增加。而由于電池企業(yè)集中度不斷提升,動力型磷酸鐵鋰企業(yè)溢價能力被削弱。雖然近期原材料之一磷酸價格不斷上漲,但鐵鋰材料廠幾乎很難向下游進(jìn)行價格傳導(dǎo);同時為了維持現(xiàn)有客戶,部分企業(yè)或?qū)⑦x擇成本更為低廉的工業(yè)級碳酸鋰進(jìn)行生產(chǎn),磷酸鐵鋰節(jié)后或有降價行為。本周SMM磷酸鐵鋰(動力型)價格為4.6-4.9萬元/噸,均價較上周持平。

錳酸鋰:本周錳酸鋰價格較上周持平。錳酸鋰市場需求及供應(yīng)相對穩(wěn)定,價格變化主要受上游原材料變化影響。本周SMM錳酸鋰(容量型)價格為2.85-3.35萬元/噸,均價較上周不變。本周SMM錳酸鋰(動力型)價格為4.4-4.6萬元/噸,均價較上周不變。

后市預(yù)測:本周鈷系產(chǎn)品繼續(xù)上漲,硫酸鈷對氯化鈷貼水?dāng)U大,預(yù)計該趨勢節(jié)后仍將持續(xù)。鈷原料方面,當(dāng)前冶煉廠利潤水平較高,中間品廠家報價強(qiáng)勢,中間品價格或繼續(xù)上漲。鋰方面,當(dāng)前正極需求較為穩(wěn)健,鋰鹽價格下行空間有限,短期關(guān)注生產(chǎn)商出貨意愿,長期價格走勢仍需關(guān)注庫存消耗與需求增長。

電池網(wǎng)微信

電池網(wǎng)微信