需求逐步恢復(fù) 青海鋰鹽大廠漲價(jià)意愿強(qiáng)烈")

電池終端市場(chǎng):

動(dòng)力市場(chǎng)中,下半年不少新車發(fā)布,如比亞迪的“漢”、長(zhǎng)城歐拉R2、蔚來EC6等,除了續(xù)航里程有所提高外,在整車品質(zhì)及性能都有大幅提升。下半年眾多新車型上市,與特斯拉Model 3開啟競(jìng)爭(zhēng),同時(shí)也將帶動(dòng)對(duì)動(dòng)力電池需求大幅增加。小動(dòng)力市場(chǎng)來看,5月電動(dòng)兩輪車產(chǎn)量同比上漲明顯,主要因消費(fèi)者剛需要求及電動(dòng)兩輪車在外賣、快遞領(lǐng)域的大力推廣。小動(dòng)力市場(chǎng)的主要電池廠5月起基本保持滿產(chǎn)狀態(tài),其他電池廠在小動(dòng)力市場(chǎng)訂單量也大幅提高。

上游原材料價(jià)格:

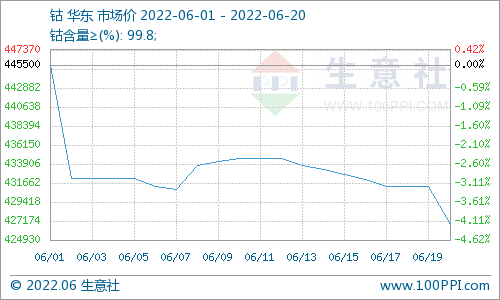

鈷:3C消費(fèi)電池廠7月訂單基本持穩(wěn),前期受國內(nèi)鈷原料緊張影響,電池廠采購成本較高,近期采購計(jì)劃多壓價(jià)平衡前期成本,鈷酸鋰、四氧化三鈷價(jià)格下行。上周四氧化三鈷成交價(jià)格開始出現(xiàn)17.2萬元/噸以下,本周此價(jià)格或逐步增多。鈷鹽上周成交清淡,氯化鈷價(jià)格因下游價(jià)格下行,逐漸松動(dòng),與硫酸鈷價(jià)差慢慢縮窄。

鋰:青海某大廠上調(diào)價(jià)格意愿強(qiáng)烈,主要考慮到當(dāng)前下游磷酸鐵鋰和錳酸鋰需求恢復(fù)相對(duì)順利,且提純企業(yè)采購意愿增加,工碳大廠出貨偏緊。然而當(dāng)前電池級(jí)碳酸鋰供需結(jié)構(gòu)仍處于明顯過剩狀態(tài),下游及提純企業(yè)采購以成本為導(dǎo)向,其余工碳廠家?guī)齑鎵毫θ砸庠诒M快出貨,個(gè)別出貨情況良好的企業(yè)價(jià)格短期上調(diào)或有可能,長(zhǎng)期來看行業(yè)價(jià)格出現(xiàn)回調(diào)需關(guān)注終端需求恢復(fù)速度,及海外進(jìn)口工碳比例。

正極材料及前驅(qū)體:三元材料及前驅(qū)體方面,鈷鹽價(jià)格略有下跌,前驅(qū)體基本無下降空間,前驅(qū)體廠家挺價(jià)明顯,報(bào)價(jià)上漲,實(shí)際成交價(jià)基本保持不變,下游三元材料價(jià)格較為穩(wěn)定。數(shù)碼市場(chǎng)方面價(jià)格略有浮動(dòng),終端需求未提高,市場(chǎng)競(jìng)爭(zhēng)較為激烈,部分前驅(qū)體小廠價(jià)格小幅下跌。傳導(dǎo)至三元材料企業(yè),有低價(jià)成交現(xiàn)象。

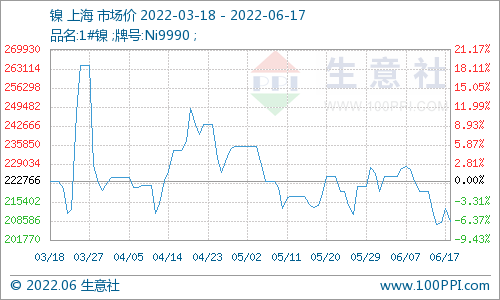

鎳:周五滬鎳從102930元/噸拉漲至105970元/噸,部分硫酸鎳廠選擇觀望狀態(tài),暫不對(duì)外報(bào)價(jià),部分硫酸鎳廠出貨意愿仍強(qiáng),電池級(jí)硫酸鎳價(jià)調(diào)高100-200元/噸,目前,電池級(jí)硫酸鎳市場(chǎng)主流價(jià)格在2.285萬元/噸左右。

電池網(wǎng)微信

電池網(wǎng)微信