綜上所述,中銀國際預計,2020年之后,5G換機潮將帶來新一輪3C需求增長;全球電動化進程加速,動力電池將逐漸成為鈷需求的主要增長點。預計2019-2020年全球鈷需求分別為13.25萬噸、14.57萬噸。

申萬宏源研報也顯示,根據IDC數據顯示,2018年,智能手機、平板電腦、筆記本電腦出貨量均有所下滑,但充電寶及電動工具需求依然正增長,此消彼長對應2018年3C鈷需求量為6.5萬噸,同比增長0.07%,隨著充電寶及電動工具逐漸采用三元電池替代鈷酸鋰電池,3C鈷需求有所下滑,但2020年5G換機潮將驅動3C需求再次增長。預計2019-2020年全球3C產品鈷需求量分別為6.4萬噸、6.46萬噸,需求增速分別為-1.5%、1%。

新能源汽車動力電池需求方面,假設2019-2020年全球新能源汽車銷量分別為339萬輛、521萬輛,則對應的2019-2020年新能源汽車用鈷量將分別達到3.1萬噸、4.6萬噸。

綜合來看,預計2019-2020年全球鈷需求分別為14.6萬噸、16.6萬噸,需求增速分別為12.2%、13.5%。

鈷價超跌反彈

中銀國際表示,短期來看,目前鈷行業(yè)呈現“供需兩弱”態(tài)勢,但后續(xù)需求有望回暖,供需格局有望改善。

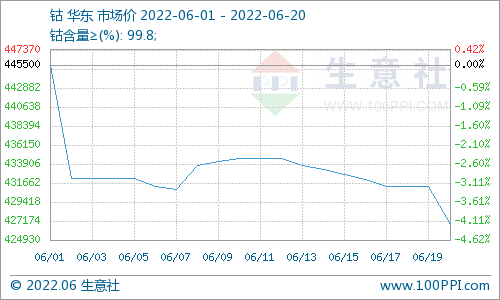

圖片來源:證券市場紅周刊原文配圖

供給端,嘉能可上半年鈷產量不達預期,對全球供需格局促成邊際改善。需求端,新能源汽車方面,由于2019年6月搶裝透支7-8月需求,目前,中游產業(yè)鏈訂單和排產相對低迷,預期三季度后銷量有望回暖,對鈷需求有一定提振作用;3C方面,上半年國內手機出貨量仍出現較大幅度的下滑,后續(xù)手機新機型推出,有望減緩甚至扭轉銷量下滑趨勢。預判鈷價底部基本確立,短期有望超跌反彈。

中長期來看,供給端,幾大礦業(yè)巨頭經過2019-2020年產能釋放大年之后,供應增速有望逐年下滑。需求端,新能源汽車全球電動化進程加速,長期維持較高增長的確定性較強;3C領域有望受益于5G時代帶來的換機潮,未來幾年銷量有望重回正增長。預判鈷價中長期有望震蕩上行。

中銀國際認為,鈷價底部基本確立,鈷行業(yè)上市公司盈利拐點已至,看好相關上市公司盈利修復。

申萬宏源從成本角度對鈷價做了預測,目前剛果(金)民采礦收購4%品位的鈷礦石最后加工成電解鈷的全流程完全成本為20萬元/噸,剛果(金)產能存續(xù)時間超過10年幾乎無折舊,完全成本約等于現金成本,預計未來電解鈷價格很難持續(xù)跌破20萬元/噸。同時25萬元/噸價格則對應全行業(yè)盈利,按照目前鈷行業(yè)供需情況預計2019下半年電解鈷價格波動區(qū)間為20萬-25萬元/噸。

申萬宏源表示,若嘉能可控量保價,電解鈷價格有望突破25萬元/噸。目前供給、需求、庫存均滿足定價權驅動價格上漲條件。

供給端新增供給方面主要是嘉能可貢獻,2019-2020年新增供給中嘉能可分別占76%和68%,若嘉能可控量保價則未來鈷新增供給將十分有限。

需求端3C已過最差時點,2019年二季度國內手機出貨量同比轉正,絕對量已經企穩(wěn),同時2020年5G帶來的手機換代潮也將帶來顯著需求增量,新能源汽車方面需求持續(xù)提升。

庫存方面,下游企業(yè)及鈷鹽冶煉環(huán)節(jié)庫存較低,無錫期貨交易所及電解鈷工廠庫存處于歷史低位,過剩庫存主要集中在氫氧化鈷環(huán)節(jié),而氫氧化鈷庫存主要在嘉能可,由于嘉能可不公布銷量數據,申萬宏源依據下游采購情況及嘉能可產量數據初步預測嘉能可氫氧化鈷庫存在3萬金屬噸以上。

目前,按照金屬噸22萬元/噸價格假設,NCA電池中鈷成本占比3.7%,NCM523電池中鈷成本占比5.9%,NCM622電池中鈷成本占比5.5%,NCM811電池中鈷成本占比2.4%,目前鈷價格水平下電池環(huán)節(jié)盈利空間有所上升,對鈷的替代技術研發(fā)積極性有所下降。鈷酸鋰電池中鈷成本占充電寶成本約10.1%,占比已經大幅下降,預計未來充電寶仍將繼續(xù)采用低鈷的三元電池替代鈷酸鋰,但進程將有所放緩。

申萬宏源同時表示,下游電池環(huán)節(jié)成本對鈷價格的敏感性將抑制未來鈷價格上漲幅度,40萬元/噸的電解鈷價格下對應的622電池成本中鈷占比達到10%,申萬宏源預計未來長期看鈷價格很難持續(xù)超過40萬元/噸,高價格將刺激下游企業(yè)大力研究鈷的替代技術,對鈷需求不利。

中信證券預計,當前鈷價低迷,嘉能可計劃暫停一半產能,有望帶來行業(yè)供需格局的實質性反轉,疊加當前鈷下游消費改善趨勢,鈷價上漲趨勢進一步確認。堅定看好下半年鈷價反彈,預計國內鈷價有望重回30萬-35萬元/噸水平,較當前上漲25%-45%。

電池網微信

電池網微信