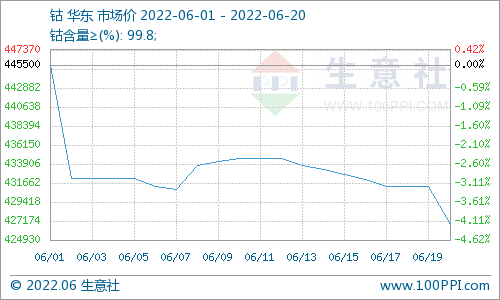

品P值曲線圖")

(圖:碳酸鋰產(chǎn)品P值曲線圖 來(lái)源:生意社商品分析系統(tǒng))

根據(jù)生意社價(jià)格監(jiān)測(cè),2021年10月工業(yè)級(jí)和電池級(jí)碳酸鋰華東市場(chǎng)價(jià)格處于持續(xù)上行的趨勢(shì),但上漲幅度明顯放緩。截止10月28日工業(yè)級(jí)碳酸鋰華東地區(qū)均價(jià)價(jià)格為18.06萬(wàn)元/噸,與月初(10月1日工碳華東地區(qū)均價(jià)價(jià)格為16.78萬(wàn)元/噸)均價(jià)相比價(jià)格上漲了7.63%。而10月28日電池級(jí)碳酸鋰華東地區(qū)均價(jià)價(jià)格為18.84萬(wàn)元/噸,與月初(10月1日電碳華東地區(qū)均價(jià)價(jià)格為17.52萬(wàn)元/噸)均價(jià)相比價(jià)格上漲了7.53%。直至28日工業(yè)級(jí)碳酸鋰綜合價(jià)格處于18.2-18.8萬(wàn)元/噸,電池級(jí)碳酸鋰綜合價(jià)格處于19.2-20.5萬(wàn)元/噸。

通過(guò)觀測(cè)市場(chǎng)變化來(lái)看,十一長(zhǎng)假結(jié)束之后,碳酸鋰價(jià)格逐漸歸于平穩(wěn),由于受“能耗雙控”政策的影響,下游企業(yè)減產(chǎn)情況明顯,因此需求相對(duì)降低,使得碳酸鋰價(jià)格上漲緩慢。再加之鐵鋰市場(chǎng)擴(kuò)產(chǎn)明顯推遲,需求上漲幅度不及預(yù)期,也是碳酸鋰價(jià)格上漲緩慢的因素之一。隨后碳酸鋰價(jià)格持續(xù)補(bǔ)漲,上行幅度明顯放緩,各企業(yè)均呈現(xiàn)小幅上調(diào)碳酸鋰價(jià)格報(bào)價(jià),而緩慢地上漲趨勢(shì)一直延續(xù)到了月末。

目前各企業(yè)都處在試探性報(bào)價(jià)狀態(tài),市場(chǎng)觀望情緒濃厚,成交也相對(duì)較少。由于限電影響部分下游正極材料廠調(diào)減采購(gòu)量,采購(gòu)需求有所減弱,市場(chǎng)定價(jià)處于博弈狀態(tài),這使得工碳和電碳出貨緊張情緒有所放松。

上游原材料方面,9月底國(guó)內(nèi)多地限電和地質(zhì)災(zāi)害的影響,使得對(duì)鋰鹽生產(chǎn)造成小幅影響,鋰輝石提碳酸鋰產(chǎn)量也有所下跌,而鋰云母及鹽湖提鋰產(chǎn)量變化不大。進(jìn)入10月,限電影響逐漸緩解,產(chǎn)量相對(duì)增加,市場(chǎng)供需關(guān)系得到緩解。10月26日澳洲最大鋰輝石精礦生產(chǎn)商之一的pilbara公司,進(jìn)行第三次鋰輝石精礦拍賣,最終拍賣價(jià)格定錘于2350美金/噸,較上次拍賣價(jià)格上漲5%。按照拍得礦石價(jià)格計(jì)算,碳酸鋰成本上升至17.25萬(wàn)元/噸。

下游氫氧化鋰10月價(jià)格高位穩(wěn)定運(yùn)行,上游鋰輝石和碳酸鋰價(jià)格均處高位,成本面有一定支撐,供應(yīng)面主流生產(chǎn)企業(yè)裝置多高位運(yùn)行,需求面表現(xiàn)較為穩(wěn)定,行情平穩(wěn)運(yùn)行。下半月,成本面支撐仍較強(qiáng),供應(yīng)偏緊局面緩解,市場(chǎng)商談重心高位穩(wěn)定。

而磷酸鐵鋰方面,10月市場(chǎng)價(jià)格窄幅上行為主,穩(wěn)中偏強(qiáng),價(jià)格不斷攀升,由于上游成本支撐強(qiáng)勁,一路上行漲勢(shì)不減。而下游剛需采購(gòu)為主,成交氛圍謹(jǐn)慎,由于商談重心高位,成交氛圍偏強(qiáng)。

據(jù)生意社碳酸鋰分析師認(rèn)為,目前碳酸鋰市場(chǎng)貨源仍舊稍顯緊張,隨后磷酸鐵鋰需求將開(kāi)始增加放量,而國(guó)內(nèi)青海冬季鋰鹽產(chǎn)量將有所減少,這些因素都將導(dǎo)致出現(xiàn)供應(yīng)緊張的局面。預(yù)計(jì)短期碳酸鋰價(jià)格可能將持續(xù)處于穩(wěn)步增長(zhǎng)的狀態(tài)。

電池網(wǎng)微信

電池網(wǎng)微信