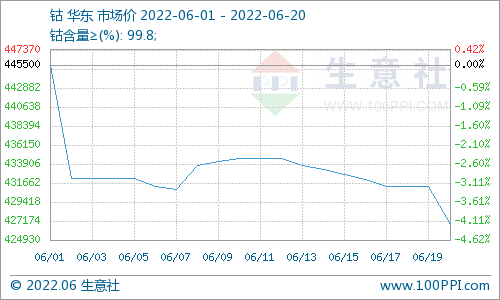

招商證券有色團隊在剛果(金)的調研結果顯示,目前市場新投入在建冶煉廠居多,明年或將由鈷產品短缺傳導至鈷礦短缺。 興業證券則指出,2018年實際

招商證券有色團隊在剛果(金)的調研結果顯示,目前市場新投入在建冶煉廠居多,明年或將由鈷產品短缺傳導至鈷礦短缺。

興業證券則指出,2018年實際可投產的鈷礦山并不多,預計增產量不足1萬噸,但是冶煉端的產能卻大幅增加,僅從國內部分企業的擴產計劃來看,新增產能即可達到2萬噸以上。比如鵬欣資源已經完成募投7000噸/年鈷金屬氫氧化鈷的生產線項目,寒銳鈷業預計公司年底在剛果(金)投產3000噸氫氧化鈷生產線,國內正在建設1500噸鈷粉生產線。從供需數據上來看,產業鏈下游迅速擴張,精礦供需矛盾將進一步加劇。

目前國內市場金屬鈷下游需求商因為臨近年底并無資金大量備貨,市場庫存處于低位。一方面,國內鈷冶煉企業庫存下降,另一方面,正極材料廠商也面臨重新補庫的需求,邱祖學指出,由于庫存水平低,鈷價上漲行情容易催化。

洪璐指出,鈷價長期易漲難跌。2018年中國鈷供需缺口不大,但資源增量進度有待商榷,現有交易模式的計價成本改變也加大了國內冶煉廠的進口成本,此為難跌。鈷是小金屬,盤面小,容易受到資本市場熱錢炒作漲價,近期的鈷價上漲就是例子。

電池網微信

電池網微信