5.動(dòng)力電池產(chǎn)銷齊升,寧德時(shí)代三季度業(yè)績(jī)遠(yuǎn)超預(yù)期!(東興證券)

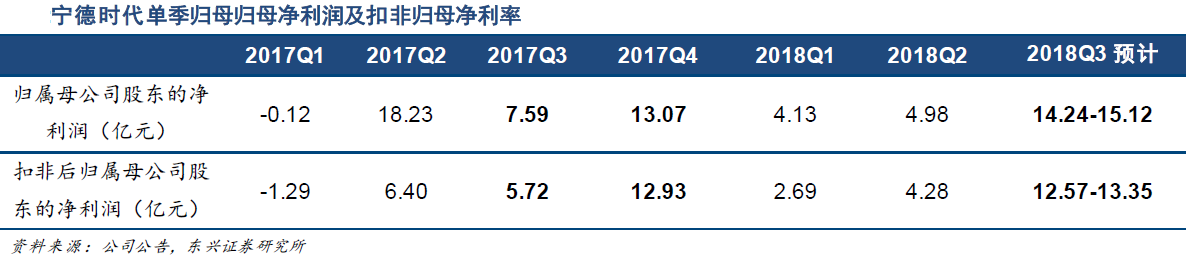

寧德時(shí)代(300750.SZ)日前公告,2018年第三季度公司歸母凈利潤(rùn)預(yù)計(jì)值為14.24~15.12億元,同比增長(zhǎng)87.52%~99.12%;扣非歸母凈利潤(rùn)預(yù)計(jì)為12.57~13.35億元,同比增長(zhǎng)119.88%~133.48%。

東興證券指出,公司前三季度歸母凈利潤(rùn)同比略有下滑是由于去年同期轉(zhuǎn)讓普萊德增加非經(jīng)常性損益所致。扣非后歸母凈利潤(rùn)同比大幅增長(zhǎng)80%主要有三個(gè)原因:①國(guó)內(nèi)動(dòng)力電池市場(chǎng)需求較去年同期有所增長(zhǎng);②公司前期新投產(chǎn)能釋放,產(chǎn)銷量同步提升;③公司費(fèi)用占收入比例降低。

受新能源汽車補(bǔ)貼金額年降預(yù)期的影響,新能源汽車會(huì)出現(xiàn)年底銷售高峰。公司2017年四季度歸母凈利潤(rùn)和扣非歸母凈利潤(rùn)環(huán)比增速分別為72%、126%。若2018年四季度歸母凈利潤(rùn)環(huán)比增速按照0%或者2017年四季度的72%,則2018年四季度歸母凈利潤(rùn)約為14.24~24.49億元,2018年四季度業(yè)績(jī)可期。

東興證券認(rèn)為,在新能源汽車?yán)m(xù)航里程、快充速度、成本三大痛點(diǎn)中,成本已成為影響新能源汽車市占率的關(guān)鍵。公司持續(xù)加大研發(fā)投入,并非常重視成本的降低。盡管公司在國(guó)內(nèi)市占率已高達(dá)42%,但仍有一定上升空間,且公司已進(jìn)入大部分海外客戶供貨名單,隨著海外業(yè)務(wù)放量,公司在動(dòng)力電池領(lǐng)域仍有較大增長(zhǎng)空間。未來(lái),隨著廢舊電池規(guī)模的增加和儲(chǔ)能市場(chǎng)的興起,公司鋰電池材料和儲(chǔ)能電池業(yè)務(wù)會(huì)成為第二、第三業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn)。

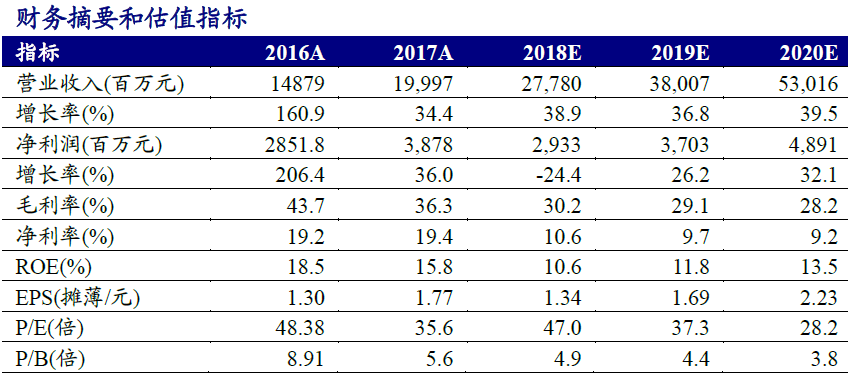

東興證券預(yù)計(jì)公司2018~2020年?duì)I業(yè)收入分別為326.83億元、440.36億元和609.63億元,歸母凈利潤(rùn)分別為38.68億元、52.06億元和69.76億元,EPS分別為1.76元、2.37元和3.18元,對(duì)應(yīng)PE分別為35.67倍、26.50倍和19.78倍。維持“強(qiáng)烈推薦”評(píng)級(jí)。

新時(shí)代證券分析指出,公司一季度扣非后歸母凈利潤(rùn)為2.69億元,同比增長(zhǎng)308%;二季度扣非后歸母凈利潤(rùn)為4.28億元,同比下滑38%;三季度扣非后歸母凈利潤(rùn)為12.57~13.35億元,同比增長(zhǎng)120%~133%,單季度業(yè)績(jī)大幅改善。預(yù)計(jì)公司2018-2020年EPS分別為1.34、1.69和2.23元。當(dāng)前股價(jià)對(duì)應(yīng)2018~2020年P(guān)E分別為47、37和28倍。維持“強(qiáng)烈推薦”評(píng)級(jí)。

財(cái)通證券認(rèn)為,公司作為動(dòng)力電池行業(yè)龍頭企業(yè),充分享受新能源市場(chǎng)快速發(fā)展的紅利,預(yù)計(jì)公司2018~2020年實(shí)現(xiàn)營(yíng)業(yè)收入272億元、394.3億元、540.2億元,同比增長(zhǎng)36.0%、45.0%、37.0%,歸母凈利潤(rùn)36.7億元、41.8億元、52.9億元,EPS為1.69元、1.93元、2.44元,對(duì)應(yīng)的PE為37.2倍、32.6倍和25.8倍,維持公司“買入”評(píng)級(jí)。

電池網(wǎng)微信

電池網(wǎng)微信