展望2016年,隨著國內(nèi)外光伏市場持續(xù)擴大,國際貿(mào)易環(huán)境的逐步改善,我國光伏產(chǎn)業(yè)發(fā)展環(huán)境持續(xù)向好,企業(yè)基本面持續(xù)改善,但也面臨企業(yè)盈利能力不強等問題。面對這樣的發(fā)展形勢,光伏產(chǎn)業(yè)如何破解光伏制造業(yè)融資難、融資貴難題?如果應對領跑者計劃加速但國內(nèi)先進產(chǎn)品產(chǎn)能不足?如何應對光伏補貼拖欠,發(fā)放不及時?如何應對西北部地區(qū)限電問題?如何應對光伏土地稅收不規(guī)范、土地政策不合理難題?基于對上述形勢和問題的前瞻性分析,提出加深對光伏行業(yè)認識,引導金融機構(gòu)繼續(xù)扶優(yōu)扶強,設立國家光伏產(chǎn)業(yè)投資基金,糾正市場失靈,統(tǒng)籌光伏基地與電網(wǎng)通道建設規(guī)劃,保障光伏并網(wǎng)和全額收購,明確光伏用地性質(zhì),規(guī)范土地稅收政策等對策建議。

我國光伏產(chǎn)業(yè)繼續(xù)維持2013年以來的回暖態(tài)勢,在國際光伏市場蓬勃發(fā)展,特別是我國光伏市場強勁增長的拉動下,光伏企業(yè)產(chǎn)能利用率得到有效提高,產(chǎn)業(yè)規(guī)模穩(wěn)步增長,技術水平不斷進步,企業(yè)利潤率得到提升,在“一帶一路”戰(zhàn)略引導及國際貿(mào)易保護倒逼下,我國光伏企業(yè)的“走出去”步伐也在不斷加快。展望2016年,在政策引導和市場驅(qū)動下,我國光伏產(chǎn)業(yè)發(fā)展繼續(xù)向好,但光伏制造業(yè)的融資,光伏市場的補貼拖欠、限電和光伏電站用地等問題也會制約產(chǎn)業(yè)發(fā)展。

一、對2016年形勢的基本判斷

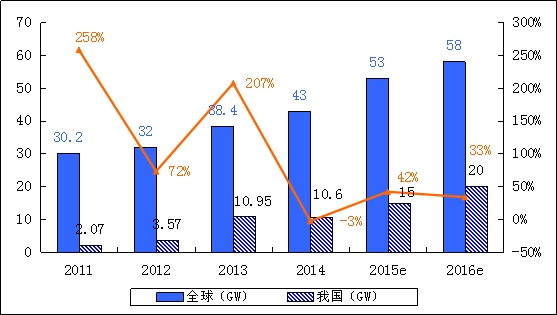

(一)光伏市場蓬勃發(fā)展,我國累計裝機量躍居全球首位

2015年,全球光伏市場強勁增長,新增裝機容量預計將超過50GW,同比增長16.3%,累計裝機容量超過230GW。傳統(tǒng)市場如日本、美國、歐洲的新增裝機容量將分別達到9GW、8GW和7.5GW,依然保持強勁發(fā)展勢頭。新興市場不斷涌現(xiàn),光伏應用在東南亞、拉丁美洲諸國的發(fā)展勢如破竹,印度、泰國、智利、墨西哥等國裝機規(guī)模快速提升,如印度在2015年將達到2.5GW。我國光伏新增裝機量將達到15GW,繼續(xù)位居全球首位,累計裝機有望超過43GW,超越德國成為全球光伏累計裝機量最大的國家。

2011-2016年我國光伏新增裝機量、增長率及全球新增裝機量

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會,2015年11月

展望2016年,盡管面臨全球經(jīng)濟疲軟、美日等國政策支撐力度下降的影響,國內(nèi)外光伏市場仍將保持增長勢頭,預期全年光伏新增裝機量將達到58GW以上。其中,美國光伏投資稅減免政策(ITC)延期至2019年,將有利于美國光伏市場的穩(wěn)定增長,預計新增裝機量將達到12GW以上;日本光伏市場雖然繼續(xù)面臨補貼下調(diào)壓力,但光伏產(chǎn)品價格的持續(xù)下降將會繼續(xù)推動日本市場發(fā)展,預計市場規(guī)模仍將保持在8GW以上。新興市場如印度等正大力推動光伏發(fā)展,隨著配套政策及融資手段的完善,將成為下一個爆發(fā)的增長點。我國光伏市場雖然面臨局部地區(qū)限電、補貼拖欠、上網(wǎng)標桿電價下調(diào)等問題,但相信政府將通過提升可再生能源附加、優(yōu)化電站指標規(guī)模發(fā)放等破解瓶頸,而產(chǎn)品價格的持續(xù)下降也將抵消電價下調(diào)和限電帶來的影響,預計2016年我國光伏裝機在“領跑者”計劃和電價下調(diào)帶來的搶裝驅(qū)動下,全年光伏裝機市場將達到20GW以上。

(二)產(chǎn)業(yè)規(guī)模穩(wěn)步增長,企業(yè)盈利能力大幅提升

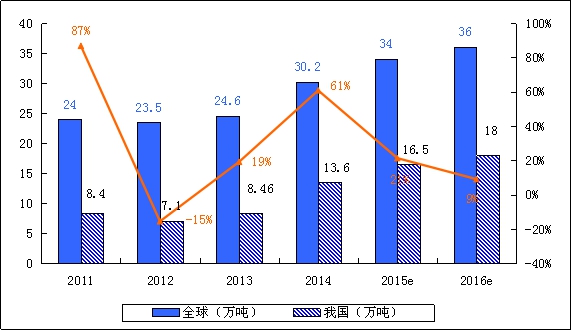

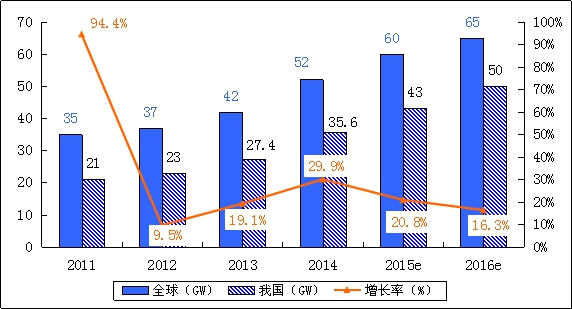

2015年,全球多晶硅產(chǎn)量持續(xù)上升,總產(chǎn)量將達到34萬噸,同比增長12.6%;我國多晶硅產(chǎn)量約為16.5萬噸,同比增長25 %,在產(chǎn)16家多晶硅企業(yè)絕大多數(shù)處于滿產(chǎn)狀態(tài),即使如此年進口量仍超過10萬噸。全球太陽能光伏組件產(chǎn)量約為60GW,同比增長15.4%,我國太陽能組件產(chǎn)量約為43GW,同比增幅達到20.8%,前10家組件企業(yè)盈利水平多在兩位數(shù)。多家企業(yè)開始在海外設廠,生產(chǎn)布局全球化趨勢明顯。根據(jù)對部分通過《光伏制造行業(yè)規(guī)范條件》的企業(yè)生產(chǎn)運營情況進行統(tǒng)計顯示,2015年,組件企業(yè)平均利潤率達到4.8%,同比增長30%以上;雖然我國光伏企業(yè)產(chǎn)能利用率已經(jīng)得到有效提高,組件價格小幅回升,總體而言企業(yè)盈利能力仍然不強。

2011-2016年我國多晶硅產(chǎn)量、增長率及全球多晶硅產(chǎn)量

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會,2015年11月

2011-2016年我國光伏電池組件產(chǎn)量、增長率及全球光伏電池組件產(chǎn)量

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會,2015年11月

展望2016年,隨著全球新增多晶硅產(chǎn)能投產(chǎn)和原有產(chǎn)能優(yōu)化提升,預計全球多晶硅產(chǎn)量將達到36萬噸,我國多晶硅產(chǎn)量將達到18萬噸,產(chǎn)品價格預計仍將維持在10-11萬元/噸,企業(yè)仍將承受低價壓力。在電池組件方面,隨著光伏行業(yè)的整體好轉(zhuǎn)以及由于組件價格下降使得光伏發(fā)電成本不斷逼近平價上網(wǎng),預計全球組件產(chǎn)量繼續(xù)呈現(xiàn)增長勢頭,全年將達到65GW,我國光伏組件產(chǎn)量(含海外工廠)有望達到50GW,產(chǎn)業(yè)集中度有進一步提升趨勢。但仍需注意由于全球主要光伏市場如日本補貼持續(xù)下調(diào)、美國稅收抵免政策延期等帶來的波動影響,企業(yè)擴產(chǎn)仍需理性。

電池網(wǎng)微信

電池網(wǎng)微信