對今年的汽車產銷形勢,大家一個共同的預測是應該好于去年,估計今明兩年將是汽車企穩筑底的關鍵時期。

辭舊迎新之際,千尋股票春節期間精心策劃了《鼠年A股投資攻略》系列文章,為大家新年的投資之路加油充電。

根據主流機構2020年主要看好的一些投資方向,千尋將各大主要條線的投資邏輯給大家分享,祝大家財運亨通,今年在股市“鼠”一“鼠”二。今天要分享的是系列文章第3篇——《新能源汽車》。

一、新能源車發展現狀:一超多強格局已經形成

如果說到新能源車,那有一個名字不得不提,那就是特斯拉,這個目前世界上走在最前列的新能源車造車勢力,雖然各國加速追趕造車進度,但依然無法改變現在“一超多強”的新能源車勢力格局。2019年特斯拉在國內爆點不斷,包括特斯拉正式啟動上海工廠Model Y項目,交付首批Model 3車型,并在2020年初提出對國內Model 3進行降價等等。

特斯拉的崛起意味著未來汽車產業整體轉向智能化、電動化,特斯拉之所以在科技領域具有重要價值正因為它是下一代其他技術的絕佳實驗平臺,比如如自動駕駛、車聯網、物聯網等等,汽車作為未來智慧家庭的一部分,其又構成了下一代智慧城市的基石。

除了特斯拉之外,國內自主車企和造車新勢力在這兩年同樣發展迅猛,無論是傳統車企如長安、吉利,還是新興勢力如蔚來、小鵬,都通過精準的市場分析對位和大力的創新占據了市場的一席之地。而在這背后,其真正原因正是因為在新能源汽車產業鏈各個環節上,國內外技術的差距已經明顯縮小。

二、政策紅利——國內新能源車發展的最大助推器

在政策方面,中國制造(智造)2025、新能源汽車技術發展路線圖等由國家及各部委主導的政策也都加速了國內新能源汽車產業化的進程。中國在新能源汽車領域的發展已經走到了世界的前端。

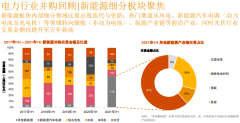

2020年新能源車相關政策

不過,新能源車補貼也致使國內一些沒什么科研實力的小車廠通過一些簡單的組裝手段,騙取國家補貼,惡化國內新能源車的市場發展。因此,補貼逐漸退坡也在進行中。從補貼政策上可以看到,隨著補貼的退坡,只有高端產品才會獲得收益,而低端產品將被市場淘汰。雙積分政策也將逐步替代補貼政策,成為新能源汽車發展的新驅動力。

近期,工信部部長苗圩表示,對今年的汽車產銷形勢,大家一個共同的預測是應該好于去年,我們估計今明兩年將是汽車企穩筑底的關鍵時期。今年的產銷規模總體大概能夠維持在2500萬輛左右,可能是零增長或者略負增長。2020年新能源汽車補貼退坡政策正在研究,有可能延緩。加強預期管理,保持對新能源汽車發展的支持,推動城市公交等車輛報廢更新的時候用新能源汽車替代。

三、新能源車產業鏈梳理

新能源車產業鏈概覽

縱覽整個產業鏈,上游的材料經過過去兩年的過度投機,導致材料價格一直疲軟,目前還處在磨底的狀態,下游市場的投資機會更偏向于后期,整體的新能源車的環境還有待挖掘,今天千尋主要是針對電池環節做一下的投資邏輯的剖析。

1、正極材料

新能源車電池主要有三元鋰電池、磷酸鐵鋰電池和錳酸鋰電池,2019年Q1-Q3,三元占比小幅上漲至51%;磷酸鐵鋰占比下滑至15%;錳酸鋰占比顯著提升至16%,主要是部分車企為兼顧成本和能量密度補貼,采用三元復合電池。新能源汽車補貼與電池能量密度掛鉤,三元能量密度超過磷酸鐵鋰,需求爆發。2019年補貼大幅退坡后,磷酸鐵鋰經濟性凸顯,未來乘用車需求將出現分化,低續航車型以低成本磷酸鐵鋰為主,高續航車型則仍選用三元電池,三元和磷酸鐵鋰仍為動力電池主要選擇。

投資邏輯:正極占電池成本比例最高,電池廠介入動力強。電池龍頭寧德時代已規劃建設 10 萬噸正極產能。但正極技術更新迭代快,高鎳技術領先企業投資價值較高。國金證券推薦關注當升科技、容百科技。磷酸鐵鋰龍頭德方納米市占率持續提升,明年有望受益于乘用車鐵鋰需求回暖和基站儲能放量,推薦重點關注。

2、負極材料

負極材料可以分為人造石墨、天然石墨、其他負極,2019年Q1-Q3出貨占比分別為72%、24%、4%。未來人造石墨市占率仍有持續提升空間:1)部分客戶仍存在天然石墨向人造石墨轉換的情況;2)天然石墨主要應用在圓柱電池領域,未來方形電池增速高于圓柱。

投資邏輯:負極加工環節較多,且多為委外加工,通過布局石墨化、碳化加工等環節,可顯著降低制造費用;負極原材料主要為焦類產品,價格受電爐鋼開工率影響較大,上游原材料布局、甄選能力對企業盈利影響較大。因此,隨著競爭加劇,產業鏈縱向布局及開發能力越發重要,有望出現龍頭公司強者恒強的競爭格局。

3、隔膜

目前隔膜生產技術主要有干法隔膜和濕法隔膜,兩種生產工藝具有一定差異,板塊企業原來分工相對清晰,但市場需求向濕法隔膜偏移以后,部分干法隔膜企業開始進軍濕法領域,如星源材質、滄州明珠等,傳統濕法隔膜龍頭則主要有恩捷股份、蘇州捷力、湖南中鋰等。自2017年開始,恩捷股份出貨超越星源材質,位居國內首位。

隔膜價格已出現大幅下跌,未來降速會趨緩趨穩,板塊集中度提升加速,龍頭競爭格局清晰,未來隨海外占比提升,對穩定、恢復單平凈利將起到積極作用。國金證券重點推薦成本優勢明顯、海外占比穩定提升的恩捷股份以及濕法隔膜即將放量,業績高彈性的星源材質。

4、電解液

電解液構成包括溶劑、鋰鹽和添加劑三部分,溶劑包括碳酸二甲酯(DMC)、碳酸乙烯酯(EC)等,2018年經歷價格戰后盈利能力出現明顯好轉,但好轉幅度略低于預期。

今年以來EC價格受供需影響,出現大幅上漲,但占電解液成本較低,對電解液價格拉動有限。鋰鹽主要為六氟磷酸鋰(6F),6F占電解液成本40%左右,價格對電解液成本影響明顯。但受供需影響,6F價格延續下跌趨勢,短期內漲價動力不足。

整體上看,電解液龍頭企業不同產品分配比較均衡,天賜材料產業鏈布局完善,成本控制能力強,市占率自2017年顯著上升后基本維持穩定,新宙邦、江蘇國泰、杉杉股份市占率則呈現穩步上升趨勢。細分上看,石大勝華在EC領域優勢明顯。

四、機構推薦

東方證券表示,電池環節明年高鎳和降價是主旋律,末端產能有望加速出清,建議關注盈利確定性強的寧德時代、鵬輝能源;上游金屬材料環節,鈷供給端縮量邏輯支撐未來三年鈷價上漲,鋰價格逼近龍頭企業生產、現金成本線,預計2020年鋰價將見底企穩,建議關注華友鈷業、寒銳鈷業、洛陽鉬業、天齊鋰業、贛鋒鋰業。

海通證券認為未來三元動力電池將配套高端乘用車型,磷酸鐵鋰電池配套低端車型,三元動力電池建議關注寧德時代、億緯鋰能、欣旺達;在鋰電池產業鏈中負極材料、濕法隔膜行業格局較好,建議關注璞泰來、恩捷股份、杉杉股份。

關于汽車板塊的其他細分領域,千尋在曾在相關文章多次做過分享。

千尋研選:穿透2020年汽車行業,各版塊前景全在這一篇

干貨:特斯拉股價大漲,三張圖看懂產業鏈投資機會

五、風險提示

新能源汽車政策出現波動、新能源汽車銷量不及預期、行業競爭加劇導致價格大幅下跌風險。

本文內容均是通過公開信息整理,僅作參考之用,不構成任何投資建議。請理性甄別,注意投資風險。

電池網微信

電池網微信