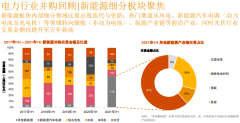

多氟多:鋰電池、新能源車(chē)業(yè)務(wù)進(jìn)入快速增長(zhǎng)期

公司六氟磷酸鋰業(yè)務(wù)將進(jìn)入量?jī)r(jià)齊升階段。 公司是全球最大的晶體六氟磷酸鋰生產(chǎn)供應(yīng)商之一,國(guó)內(nèi)市場(chǎng)份額約 30%, 為比亞迪、杉杉股份、新宙邦等主流電解液生產(chǎn)廠(chǎng)商廣泛使用。目前公司六氟磷酸鋰產(chǎn)能為 2200 噸,年底將達(dá)到3000 噸產(chǎn)能,另外公司投資 2億元建設(shè)的 3000噸六氟磷酸鋰產(chǎn)能已開(kāi)工建設(shè),預(yù)計(jì)明年 10月六氟磷酸鋰總產(chǎn)能將達(dá)到 6000噸,規(guī)模效應(yīng)明顯。受上游碳酸鋰價(jià)格上漲以及下游新能源車(chē)爆發(fā)式增長(zhǎng)的影響,三季度以來(lái)六氟磷酸鋰供應(yīng)趨緊,價(jià)格持續(xù)上漲,目前價(jià)格已達(dá)到 15萬(wàn)元/噸,相比年初漲幅約 76%。 六氟磷酸鋰技術(shù)壁壘較高,生產(chǎn)難度較大,預(yù)計(jì) 2016 年六氟磷酸鋰供應(yīng)仍然緊張, 行業(yè)產(chǎn)能增速小于需求增速,價(jià)格仍有上漲空間。隨著公司六氟磷酸鋰產(chǎn)能的釋放,將進(jìn)入量?jī)r(jià)齊升階段,提升公司盈利。

鋰電池產(chǎn)能快速擴(kuò)張,在手訂單充足, 將充分受益于新能源汽車(chē)的爆發(fā)式增長(zhǎng)。公司的鋰電池已經(jīng)發(fā)展了新大洋、時(shí)空、少林等一批穩(wěn)固的客戶(hù),并不斷開(kāi)拓新客戶(hù),產(chǎn)品供不應(yīng)求。 為緩解產(chǎn)能瓶頸, 公司積極擴(kuò)張鋰電池產(chǎn)能。 目前動(dòng)力鋰電池產(chǎn)能達(dá)到 1 億 Ah,預(yù)計(jì) 2015 年年底或 2016 年年初將形成 3 億 Ah的產(chǎn)能。另外定增 6 億元建設(shè)的 3 億安時(shí)能量型動(dòng)力鋰電池項(xiàng)目預(yù)計(jì) 2016 年投產(chǎn), 2016年年底公司鋰電池總產(chǎn)能將達(dá)到 6億 Ah。公司鋰電池在手訂單及訂單意向充足,與新大洋簽訂了 2016 年訂貨合同,總價(jià) 14-16 億元,并與南京金龍客車(chē)簽訂了總價(jià) 6-8億元的《戰(zhàn)略合作意向書(shū)》。公司明年大部分鋰電池的訂單已鎖定,新產(chǎn)能投產(chǎn)后將會(huì)很快釋放,大幅增厚公司業(yè)績(jī)。

積極進(jìn)軍新能源汽車(chē)行業(yè),不斷延伸產(chǎn)業(yè)鏈。 公司具備螢石——高純氫氟酸——氟化鋰——六氟磷酸鋰——鋰電池完整的產(chǎn)業(yè)鏈,并自主研發(fā)了 BMS、電機(jī)、電控一體的新能源汽車(chē)動(dòng)力總成系統(tǒng)。 2015年, 并購(gòu)紅星汽車(chē)后,公司成為國(guó)內(nèi)為數(shù)不多的具備完整產(chǎn)業(yè)鏈優(yōu)勢(shì)的新能源汽車(chē)制造企業(yè)。紅星汽車(chē)具有卡車(chē)、改裝車(chē)、 SUV、 MPV、面包車(chē)、微型面包車(chē)等類(lèi)型汽車(chē)制造資質(zhì)。紅星汽車(chē)計(jì)劃 2015 年生產(chǎn)不低于 1000 輛, 2016 年生產(chǎn) 1.4 萬(wàn)輛,并適時(shí)啟動(dòng)新項(xiàng)目基地建設(shè)。新能源汽車(chē)將成為公司新的利潤(rùn)增長(zhǎng)點(diǎn)。

盈利預(yù)測(cè)及評(píng)級(jí): 預(yù)計(jì) 2015-2017年公司 EPS 分別為 0.15元、 0.89元、 1.41元,對(duì)應(yīng)動(dòng)態(tài) PE 分別為 332 倍、 58 倍、 36 倍,公司六氟磷酸鋰具有技術(shù)壁壘,積極向鋰電池和新能源車(chē)產(chǎn)業(yè)拓展,首次覆蓋給予“增持”評(píng)級(jí)。

風(fēng)險(xiǎn)提示:電動(dòng)車(chē)銷(xiāo)量及價(jià)格不及預(yù)期的風(fēng)險(xiǎn)、項(xiàng)目進(jìn)展低于預(yù)期的風(fēng)險(xiǎn)、競(jìng)爭(zhēng)加劇的風(fēng)險(xiǎn)。(西南證券)

天齊鋰業(yè):擁礦為王,鋰價(jià)上漲對(duì)盈利彈性加速釋放

業(yè)績(jī)簡(jiǎn)評(píng)

公司2015年1-9月實(shí)現(xiàn)收入13.07億元,同比增長(zhǎng)45%,凈利潤(rùn)6127萬(wàn)元,同比增長(zhǎng)150%,扣非凈利潤(rùn)8922萬(wàn)元,同比增長(zhǎng)22倍,每股收益0.24元,符合市場(chǎng)預(yù)期。

經(jīng)營(yíng)分析

鋰價(jià)上漲對(duì)盈利彈性逐步顯現(xiàn),非經(jīng)常性損失掩蓋盈利能力暴增的光芒:在供給擴(kuò)張極度受限、動(dòng)力電池需求放量帶動(dòng)的電池級(jí)碳酸鋰需求猛增的合力作用下,今年以來(lái)鋰鹽價(jià)格持續(xù)大幅上漲,進(jìn)入10月份以來(lái),受到FMC公開(kāi)提價(jià)刺激,國(guó)內(nèi)鋰鹽價(jià)格繼續(xù)加速上漲,令公司鋰礦開(kāi)采及鋰鹽加工毛利率均大幅上升,盈利能力提升顯著。江蘇工廠(chǎng)調(diào)試期的虧損、澳洲鋰鹽加工廠(chǎng)項(xiàng)目終止的減值影響、以及大額匯兌損失等非經(jīng)常性因素對(duì)2015年凈利潤(rùn)的影響嚴(yán)重掩蓋了鋰價(jià)大漲背景下公司盈利能力暴增的事實(shí)。

擁有壟斷性固體鋰礦資源,最充分受益鋰價(jià)上漲:公司目前鋰鹽加工產(chǎn)能超過(guò)3萬(wàn)噸,且控股目前全球壟斷性固體鋰礦資源(澳洲塔利森),無(wú)論是從產(chǎn)能規(guī)模還是從擁有的資源品質(zhì)及規(guī)模看,都無(wú)疑是全球鋰業(yè)巨頭級(jí)別。目前電池級(jí)碳酸鋰價(jià)格較年初上漲近50%,較6月底上漲約25%,由于鋰輝石價(jià)格將跟隨鋰鹽上漲,且占到鋰鹽成本一半以上,因此只有擁有穩(wěn)定自有礦源供應(yīng)的企業(yè)才能最充分受益鋰價(jià)的上漲。

動(dòng)力電池產(chǎn)能大幅擴(kuò)張支撐電池級(jí)鋰鹽需求及價(jià)格,未來(lái)兩年盈利將呈現(xiàn)爆發(fā)式增長(zhǎng):公司擁有穩(wěn)定的自有礦源供應(yīng),且其他生產(chǎn)成本基本維持穩(wěn)定(江蘇工廠(chǎng)隨著調(diào)試技改推進(jìn),成本還有下降空間),而我們預(yù)計(jì)鋰鹽價(jià)格則在新能源汽車(chē)和儲(chǔ)能用鋰電池需求確定性放量的支撐下維持穩(wěn)定甚至繼續(xù)上漲(供應(yīng)端增量十分有限且擴(kuò)產(chǎn)周期較長(zhǎng)),即毛利率有望維持高位甚至繼續(xù)攀升,公司未來(lái)兩年的盈利將呈現(xiàn)爆發(fā)式增長(zhǎng)。

盈利調(diào)整

根據(jù)最新的鋰業(yè)市場(chǎng)和公司情況,我們預(yù)測(cè)公司公司2015~2017E年凈利潤(rùn)分別為1.1,4.3,6.8億元,對(duì)應(yīng)EPS分別為0.43,1.66,2.59元。

投資建議

從PE的角度看,隨著盈利暴增,公司多年以來(lái)的高估值從明年起將得到有效消化,目前股價(jià)分別對(duì)應(yīng)2016年45倍和2017年29倍PE;從市值角度看,作為擁有新能源汽車(chē)產(chǎn)業(yè)鏈最上游壟斷性資源的公司,目前200億元的市值則完全不足以反應(yīng)公司在產(chǎn)業(yè)鏈中的稀缺性地位。維持“買(mǎi)入”評(píng)級(jí)。(國(guó)金證券)

江特電機(jī):鋰礦業(yè)務(wù)進(jìn)展緩慢,新能源汽車(chē)布局更進(jìn)一步

事件:10月19日公司公布三季報(bào),前三季度公司實(shí)現(xiàn)營(yíng)業(yè)收入5.87億元,同比下降5.47%,實(shí)現(xiàn)歸屬公司股東凈利潤(rùn)4530.6萬(wàn)元,同比增長(zhǎng)3.73%,扣非后凈利潤(rùn)3440.8萬(wàn)元,同比下降11.37%,每股收益0.04元。公司預(yù)計(jì)2015年實(shí)現(xiàn)歸屬凈利潤(rùn)增長(zhǎng)0-30%。

點(diǎn)評(píng):

鋰礦業(yè)務(wù)不達(dá)預(yù)期拖累業(yè)績(jī)。公司三季度單季收入1.83 億元,同比下降7.03%,歸屬凈利潤(rùn)1067.7 萬(wàn)元,同比下降12.92%,單季凈利潤(rùn)比一二季度繼續(xù)下滑。鋰礦業(yè)務(wù)盈利貢獻(xiàn)較小,導(dǎo)致業(yè)績(jī)低迷。

電機(jī)業(yè)務(wù)堅(jiān)定轉(zhuǎn)型,米格電機(jī)并表后業(yè)績(jī)將改善。今年以來(lái)國(guó)內(nèi)經(jīng)濟(jì)持續(xù)低迷,工業(yè)增加值持續(xù)新低,公司傳統(tǒng)起重冶金電機(jī)業(yè)務(wù)受到影響較大,三季度繼續(xù)大幅下滑。電梯電機(jī)和風(fēng)力電機(jī)增長(zhǎng)尚可,但電梯電機(jī)的市場(chǎng)份額的提升帶來(lái)的增長(zhǎng)即將結(jié)束,風(fēng)力電機(jī)長(zhǎng)期增長(zhǎng)可期。在傳統(tǒng)電機(jī)之外,公司也在積極轉(zhuǎn)型智能電機(jī)和新能源汽車(chē)電機(jī)。智能電機(jī)方面公司并購(gòu)了米格電機(jī),涉足伺服電機(jī)領(lǐng)域,長(zhǎng)期前景看好,米格電機(jī)16 年并表后將改善公司電機(jī)業(yè)務(wù)。新能源汽車(chē)電機(jī)方面,依托公司布局的新能源整車(chē)產(chǎn)業(yè),未來(lái)公司將在新能源汽車(chē)電機(jī)形成突破。

鋰礦業(yè)務(wù)進(jìn)度低于預(yù)期,全年貢獻(xiàn)利潤(rùn)較小。公司三大礦區(qū),新坊鉭鈮礦是主力,開(kāi)采量比較穩(wěn)定。獅子嶺和何家坪礦區(qū)處于小規(guī)模開(kāi)采階段,今年整體進(jìn)度低于預(yù)期,未能大規(guī)模放量,因此新坊鉭鈮礦是主要的利潤(rùn)來(lái)源。隨著公司8000 噸鋰云母提碳酸鋰項(xiàng)目的逐步放量,公司開(kāi)礦和選礦規(guī)模將逐漸擴(kuò)大。

新能源汽車(chē)產(chǎn)業(yè)鏈布局快速推進(jìn)。公司在先期收購(gòu)部分股權(quán)后,停牌收購(gòu)江蘇九龍汽車(chē)100%股權(quán)。九龍汽車(chē)在豪華商務(wù)車(chē)領(lǐng)域業(yè)內(nèi)知名度較高。本次收購(gòu)?fù)瓿珊螅驹谡?chē)制造領(lǐng)域的實(shí)力將大大增強(qiáng)。新能源客車(chē)市場(chǎng)增長(zhǎng)點(diǎn)正在從公交大客轉(zhuǎn)向輕客,公司有望藉此實(shí)現(xiàn)新能源汽車(chē)的快速突破,值得期待。

維持“謹(jǐn)慎推薦”評(píng)級(jí)。下調(diào)公司2015-2017 年EPS 為0.04 元、0.06元和0.10 元,對(duì)應(yīng)目前的股價(jià)PE 為302 倍、181 倍和117 倍,公司新能源汽車(chē)布局已成型,未來(lái)看業(yè)務(wù)整合效果,維持“謹(jǐn)慎推薦”評(píng)級(jí)。

風(fēng)險(xiǎn)提示 (1)采礦業(yè)務(wù)不達(dá)預(yù)期;(2) 收購(gòu)后整合不力;(3)碳酸鋰提鋰項(xiàng)目建設(shè)進(jìn)度低于預(yù)期。(國(guó)聯(lián)證券)

電池網(wǎng)微信

電池網(wǎng)微信